培疗机构转型康养如何完成落地

目前,培疗机构转型养老,成为中国养老产业的一股新力量,得到空前关注。

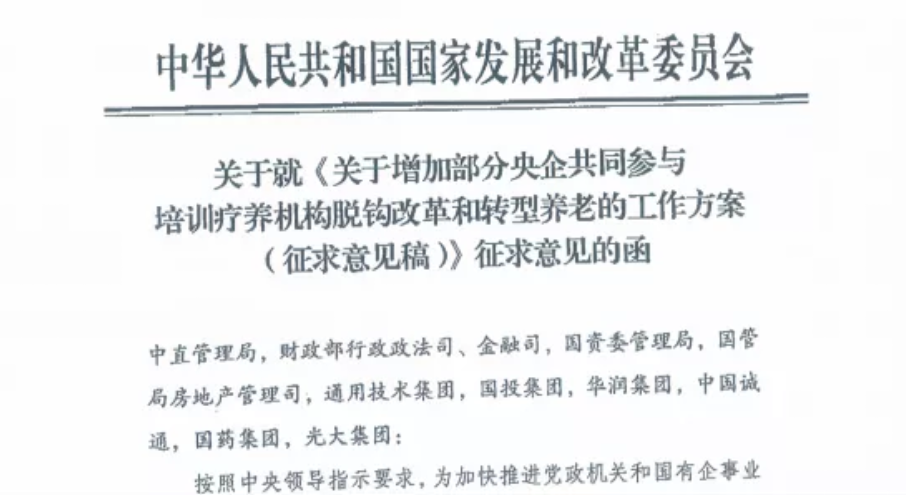

2017年1月,中国诚通迅速成立中国健康养老集团有限公司(以下简称“中康养”),注册资本金100亿元,作为培训疗养机构改革资产集中统一运作平台,这得益于中国诚通在2014年就主动参与到培训疗养机构改革调查研究、文件起草及相关座谈等工作。

根据早期计划,中康养将承接并转型发展普惠养老服务设施的党政机关培训疗养机构总数将达到300余家。

除中康养外,通用集团、国药集团、华润集团、国投集团、光大集团5家央企、各省康养投资平台、各市康养产业集团也陆续加入到培疗机构转型养老的改革大军,将释放不可估量的存量物业资源。

第一部分 国企布局康养产业迎来新机

与第一批进军康养产业的国企不同,当时间进入到2021年这个新开端,政策、行业、市场都发生了巨大变化,国企布局康养也迎来了3大新机会。

1:产业链更完备、更多样

2020年2月,国家统计局发布《养老产业统计分类(2020)》,79个养老细分赛道清晰可见。

行业端,随着“万物+养老”时代的到来,各行各业都在以自己的方式积极拥抱养老产业,产业链愈发完备、成熟,产业基金、老年产品、老年流量、老年教育、老年金融、营销去化、餐饮运营、人力派遣等多个细分领域已诞生标志性企业。

产业链的成熟,将给新时代国企布局康养产业带来更多选择、更多可能。

2:对康养产业的认识更深刻

从2010到2020,在经历过中国康养产业第一个10年之后,新一批国企领导和团队对康养产业的认识更加深刻,对康养业务的理解更加务实,对康养产业的未来判断更有格局,具体表现在:

1)以产业生态为起点,重新研究产业机会;2)不唯“情怀论”,更关注商业逻辑和可持续发展;3)重视客户真实需求研究,倒推产品设计;4)尊重产业细分,以合作共赢为先;5)对康养产业怀有基本的尊重和敬畏心。

3:政策更落地,市场更成熟

政策和市场的持续利好,是新时代国企布局康养产业的第三个机会点。

在政策端,以“培疗转型”、“普惠养老”为代表的一系列政策持续释放,无论是项目资源的释放,还是国有资金的投入,都极为落地、务实。

在市场端,国内一线、二线等核心养老市场更加成熟,中高净值客群的市场教育已初步完成,只要业务、产品、价格对位,就能充分体现后发优势。

与传统养老机构不同,培疗机构在区域、区位、建筑形态等维度的特殊性,决定了其转型养老的复杂性,必须因时、因地、因景进行个性化定位,更需要打破传统思维,在产品、营销、运营等方面进行大胆创新。

从整体来看,培疗机构可分为3类属性:城区型、城郊型、景区型,不同属性的项目应采取不同的定位逻辑。

方向1:医养融合照护机构

针对城区型培疗机构,可改造为传统医养融合照护机构,面向城市高龄刚需客户。

方向2:短期疗养休闲酒店

针对城郊型培疗机构,可改造为短期疗养休闲酒店,面向城市中高龄活力客户。

方向3:旅居候鸟服务公寓

针对景区型培疗机构,可改造为旅居候鸟服务公寓,面向全国中低龄活力客群。

这里要特别强调的一点是:不同类型、不同方向的项目在盈利模式、产品设计、定价逻辑、营销打法、运营体系、审批报建等方面都存在巨大不同,甚至会出现完全颠覆的状态,这对国企来说,是个巨大的挑战。

在业务发展初期,国企可多与业内各专业的服务商进行深度合作,并不直接深入到每个业务细节,团队建设应以综合型的管理人才为主。

培疗机构转型,是近年来养老政策的核心内容之一,在多个重磅政策中被多次提到,力度之大,频率之高,涉及范围之广,并不多见。

政策1:《关于党政机关和国有企事业单位培训疗养机构改革的指导意见》

发文部门:中共中央办公厅、国务院办公厅

发文时间:2016/08/30

政策编号:中办发〔2016〕60 号

核心内容:通过改革有效盘活国有资产存量,加快转型发展,促进公共资源向社会开放,支持转向健康养老等新型服务业。

政策2:《关于党政机关和国有企事业单位培训疗养机构改革中事业单位机构编制调整的意见》

发文部门:中共中央办公厅、国务院办公厅

发文时间:2016/08/30

政策编号:中办发〔2016〕60 号

核心内容:党政机关和国有企事业单位培训疗养机构改革涉及的事业单位机构编制调整,要坚持分类推进,区分不同情况,按照撤销、整合、脱钩、转型等改革方式,分别进行相应调整;坚持精简效能,贯彻落实严格控制机构编制要求,精简事业单位机构和人员编制,优化资源配置;坚持积极稳妥,有关方面就调整事项充分协商,确保调整工作有序开展和人员队伍稳定。

政策3:《关于支持整合改造闲置社会资源发展养老服务的通知》

发文部门:民政部、发改委等部门联合印发

发文时间:2016/10/09

政策编号:民发〔2016〕179号

核心内容:鼓励党政机关和国有企事业单位举办的培训中心、疗养院及其他具有教育培训或疗养休养功能的各类机构,在具备条件的情况下,通过规范方式转向养老服务业。可探索采用政府和社会资本合作(PPP)等方式组建社会化养老服务企业或非营利性机构。支持各地利用现有培训疗养服务设施场地,以多种方式提供养老服务。

政策4:《国务院关于印发“十三五”国家老龄事业发展和养老体系建设规划的通知》

发文部门:国务院

发文时间:2017/02/28

政策编号:国发〔2017〕13号

核心内容:加快公办养老机构改革。加快推进具备向社会提供养老服务条件的公办养老机构转制为企业或开展公建民营。政府投资建设和购置的养老设施、新建居住(小)区按规定配建并移交给民政部门的养老设施、党政机关和国有企事业单位培训疗养机构等改建的养老设施,均可实施公建民营。

政策5:《国务院办公厅关于推进养老服务发展的意见》

发文部门:国务院办公厅

发文时间:2019/04/16

政策编号:国办发〔2019〕5号

核心内容:深化放管服改革。继续深化公办养老机构改革。充分发挥公办养老机构及公建民营养老机构兜底保障作用,探索具备条件的公办养老机构改制为国有养老服务企业。(民政部、发展改革委、财政部、中央编办、国资委、卫生健康委按职责分工负责,地方各级人民政府负责);促进养老服务基础设施建设。推进国有企业所属培训中心和疗养机构改革,对具备条件的加快资源整合、集中运营,用于提供养老服务。

政策6:《关于推进党政机关和国有企事业单位培训疗养机构转型为养老服务设施的实施意见》

发文部门:发展改革委等10部门联合印发

发文时间:2020/01/23

政策编号:发改体改〔2020〕156 号

核心内容:进一步明确将培训疗养机构转型为养老服务设施作为改革的主要方向。文件指出对于中央所属培训疗养机构转型项目,可通过完成“先接后交”手续,视同资产承接方已具备项目产权或使用权,组织申报中央预算内投资,各地要加大政策支持和协调推进力度。同时,对于完成资产交接、 前期手续完备、符合中央预算内投资相关要求的地方所属培训疗养机构转型项目,成熟一批、储备一批,积极纳入支持范围。

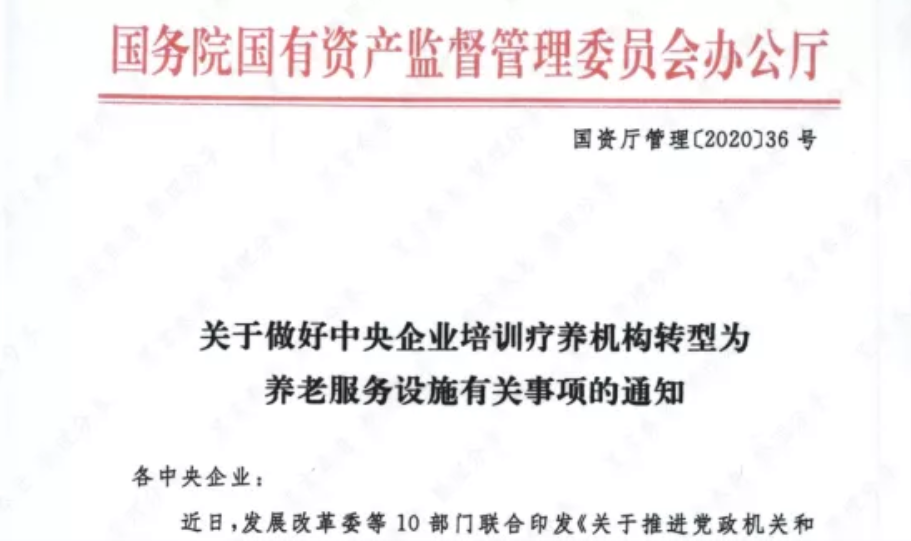

政策7:《关于做好中央企业培训疗养机构转型为养老服务设施有关事项的通知》

发文部门:国资委机关服务管理局

发文时间:2020/03/23

政策编号:国资厅管理〔2020〕36号

核心内容:明确改革的方式和路径,具备条件的中央企业所属疗养机构原则上一律转型为养老服务设施、中央企业所属培训机构,选择撤销改革方式且具备条件的,应当优先转型养老服务设施。采取重组整合、协议转让、委托运营等多种方式,进行适度整合及转型发展。

政策8:《关于促进养老托育服务健康发展的意见》

发文部门:国务院办公厅

发文时间:2020/12/14

政策编号:国办发〔2020〕52号

核心内容:推动培训疗养资源转型发展养老服务。按照“应改尽改、能转则转”的原则,将转型发展养老服务作为党政机关和国有企事业单位所属培训疗养机构改革的主要方向。各地要加大政策支持和协调推进力度,集中解决资产划转、改变土地用途、房屋报建、规划衔接等困难,确保转养老服务项目2022年底前基本投入运营。鼓励培训疗养资源丰富、养老需求较大的中东部地区先行突破,重点推进。

政策9:《关于建立积极应对人口老龄化重点联系城市机制的通知》

发文部门:发展改革委办公厅、民政部办公厅、国家卫生健康委

发文时间:2021/02/01

政策编号:〔2021〕37号

核心内容:积极应对人口老龄化是系统性工程,紧扣《国家积极应对人口老龄化中长期规划》内容,既统筹兼顾、综合探索,又结合实际、突出重点,特别要注重盘活存量资源,把推动地方党政机关和国有企事业单位培训疗养机构转型为养老服务设施作为重要建设内容,以点带面更好发挥先行示范作用。

政策10:关于印发《“十四五”民政事业发展规划》的通知

发文部门:民政部国家发展和改革委员会

发文时间:2021/05/24

政策编号:民发〔2021〕51号

核心内容:推进养老服务适度普惠。大力发展普惠养老服务,为中低收入家庭老年人提供价格适中、方便可及、质量可靠的养老服务。吸引更多社会力量参与开展普惠养老服务,推动中央、省、市各级党政机关和国有企事业单位培训疗养机构转型为养老服务设施,并支持其可持续发展。支持国有经济加大对养老服务的投入,积极培育发展以普惠型养老服务等为主责主业的公共服务功能国有企业。

第四部分 国企布局养老避免的三个前车之鉴

对于参与培疗机构转型的国企来说,在抓住这个历史性机遇的同时,更需要吸取第一批国企布局康养产业发展过程中,所积累下的宝贵经验和教训。

具体来说,可以总结为以下3点:

1、坚信本土化,国外的月亮并不圆

自2010年前后,以日本、美国、法国等为代表的外资养老运营品牌进入中国以来,国外养老模式就成为一个无法绕开的话题。

然而,十年时间已过,真正能在中国落地生根、实现盈利、快速发展的外资养老运营品牌几乎没有,中国的政策、市场、行业环境远比外资想象的更加复杂,在没有政府高额补贴和商业保险支撑的情况下,外资养老运营品牌屡屡受挫,成为IP代言人。

与第一批国企布局康养不同,新时代国企对于国外模式不再盲目崇拜,反而更看重本土养老运营品牌的落地性、持续性、盈利性,这是一个好势头。

2、认清产业壁垒,资源≠成功

康养产业看似门槛不高,但若想实现市场化、可持续、可复制的盈利模式,却绝非易事。

康养产业的天然属性决定了这是一个“经营稳定,但盈利空间有限”的产业,试错成本极低,各个环节的效率提升和成本控制至关重要,存在极高的产业壁垒。

同时,更要认清一个现实,无论多么优质、多么庞大的资源禀赋,都无法与成功划等号。相反,目前产业中发展不错的企业大多并没有特殊的资源优势,实干,是唯一捷径。

3、整合优质资源,而非事必躬亲

最后一个经验和教训是:新时代国企布局康养产业,切勿事必躬亲。

从产业结构来说,康养产业链太过庞大,应集中资源做到单点突破,而非追求大而全;从项目运营来说,国企应该跳出一线运营,以规避自身在效率、成本、机制等方面的劣势。

以项目赋能,以资金赋能,以品牌赋能,是新时代国企布局康养产业的正确姿势。

2021年11月18日,中共中央、国务院发布重磅政策——《关于加强新时代老龄工作的意见》,明确提出:

“各级党委和政府要高度重视并切实做好老龄工作,坚持党政主要负责人亲自抓、负总责,将老龄工作重点任务纳入重要议事日程,纳入经济社会发展规划,纳入民生实事项目,纳入工作督查和绩效考核范围”。

国企,作为国计民生的重要力量,无疑将继续成为中国康养产业、康养事业的重要参与者和引领者。

以培疗机构转型为起点,将成为国企+康养的第一步棋,未来如何,拭目以待。