(二)日本养老产业与适老用品复盘专题报告:适老产业助力乐享银发生活

5.1. 对比借鉴日本养老市场经验,我国应进一步完善养老相关制度、丰富养老产品品类

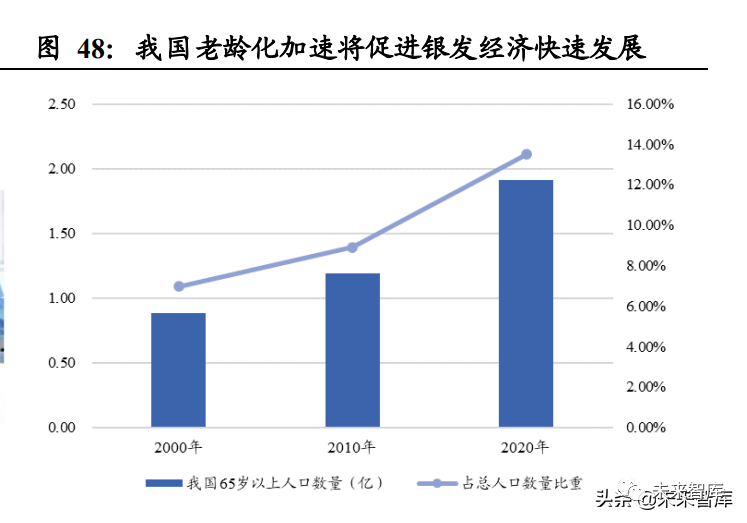

中国老龄化程度快速加深,与日本 1990年代发展状况较为接近。2020 年,中国老年人口占比为 12.57%,同年日本 64 岁以上人口占比已超过 28%,中国整体老龄化进程与日本 20 世纪 90 年代相近。老龄化进程起始时间晚、现代医疗背景下人均寿命延长,中日老龄化速度均显著超过美国、英国、德国等其他主要老龄化国家。

养老金体系不同造成老年群体支付能力差异。养老金制度的完善是养老产业发展的重要支撑,日本已形成三层养老保险机制,老年消费者有较强支付能力,中日城乡融合进程差距亦造成老年群体支付能力差异。日本城乡已基本没有差别,“国民皆年金”使老年人能够支付介护服务的费用。中国社会长期呈现城乡二元结构,且农村老龄化水平始终高于城镇, 大量老人群体支付能力不足。提升老年人支付能力将有效改善适老产品 的需求,国内养老金体系仍存优化空间。

发展普惠养老,提升农村老人生活质量。我国农村老龄人口占比大,但支付能力和需求水平欠佳。应落实城乡居民基本养老保险待遇确定和正 常调整机制,健全县乡村衔接的三级养老服务网络,推动村级幸福院、 日间照料中心等养老服务设施建设,发展农村普惠型养老服务和互助性养老,切实提升农村老龄人口生活质量。

“孝文化”与不同老龄化进程带来养老观念差异,日本机构养老接受度更高。中国的“尽孝”文化观念影响深远,许多老年人希望居住在家中由子女照料。而日本已发展出成熟的养老产业,日本老年人对专业机构养老的认可度明显较高。

供给端,中国养老产品类别丰富度和细分差异化仍需提升;需求端,中国老年群体相关产品渗透程度较低,消费者宣传教育应持续进行。日本养老产业以提升老年人生活质量为出发点设计了丰富的产品,在满足基本需求的基础上,提升使用的舒适感。我国养老产品与服务尚处于发展 初期,针对性产品的供给有限,大多用于满足老年人基本生活需求。另 一方面,中国老年消费者对适老产品的接受程度有限,经济水平、消费观念等因素制约需求端扩张,政府、社会组织和相关厂商应扩大消费者宣传教育。如 2019 年中国成人失禁用品渗透率为 3%,而日本渗透率达 80%,中国成人纸尿裤消费者渗透率还有较大提升空间。

未来中国成人失禁用品趋向高端化发展,适老家居品类进一步丰富,高科技驱动养老智能化与自动化。目前我国养老产业尚处于早期阶段,养老家具、养老仪器等产品依赖进口,但成人纸尿裤等卫生用品企业已经取得诸多成果。未来成人失禁产品品类将进一步丰富,轻度失禁用品、 高品质产品将成为增长点;适老家居将覆盖更广泛的家庭活动,提升安全性、针对老年人需求做整体改造、注重情感需求是发展重点;“智慧养老”将逐步落地推进,居家养老医疗康复器械向智能化方向发展。

5.2. 国内成人失禁用品市场:养老护理需求迎来增长,整体发展仍为初期阶段

养老护理需求增长,护理观念迎来改变。与日本、欧美等发达国家相比, 我国成人失禁用品市场还处在起步阶段,但随着我国居民生活水平提高以及家庭对于成人失禁用品消费观念转变,越来越多的家庭和专业护理机构开始选择成人失禁用品为老年人进行失禁护理。据默沙东诊疗统计数据,约 30%的 70 岁以上老年女性和 15%的 70 岁老年男性正遭受尿失禁的困扰。高龄人口的激增伴随着失禁人口数量的不断增长,这给“421” 家庭带来巨大的负担。成人失禁用品市场发展取决于多方面因素,人口老龄化是需求量增长的潜在因素,而消费观念的转变同样重要,成人对尿失禁病症的接受程度和羞耻感消除、企业对产品宣传推广力度、对用户进行产品选择和使用的指导等因素均将影响行业的发展。

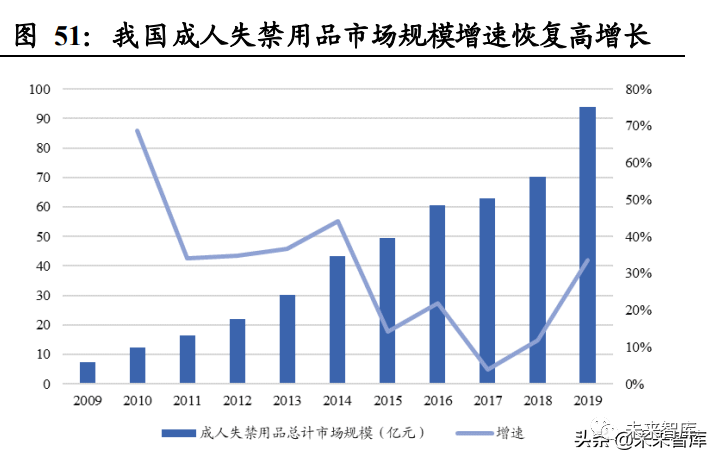

我国成人失禁用品规模扩张速度较快,老龄化趋势加剧有望持续提升市场空间。随着老龄人口的不断增加、生活观念的不断转变,我国成人失禁用品市场渗透率逐年提高,成人失禁用品行业快速发展。根据生活用纸专业委员会的统计,2012~2019 年,我国成人失禁用品总产量(含成 人纸尿裤、成人纸尿片和护理垫)从 19.15 亿片增至 86.40 亿片,年复合增长率超过 24%;市场规模从 22.05 亿元增至 93.90 亿元,年复合增长率高达 23%,2019 年同比增速达到 33.6%。近十年以来,我国老龄化趋势明显,60 岁以上人口占比从 2011年的 13.1%上升到2019 年的18.1%。同时,2000 年以来我国人口的预期平均寿命也在不断上升,由 71.4 岁提 升至 76.34 岁。

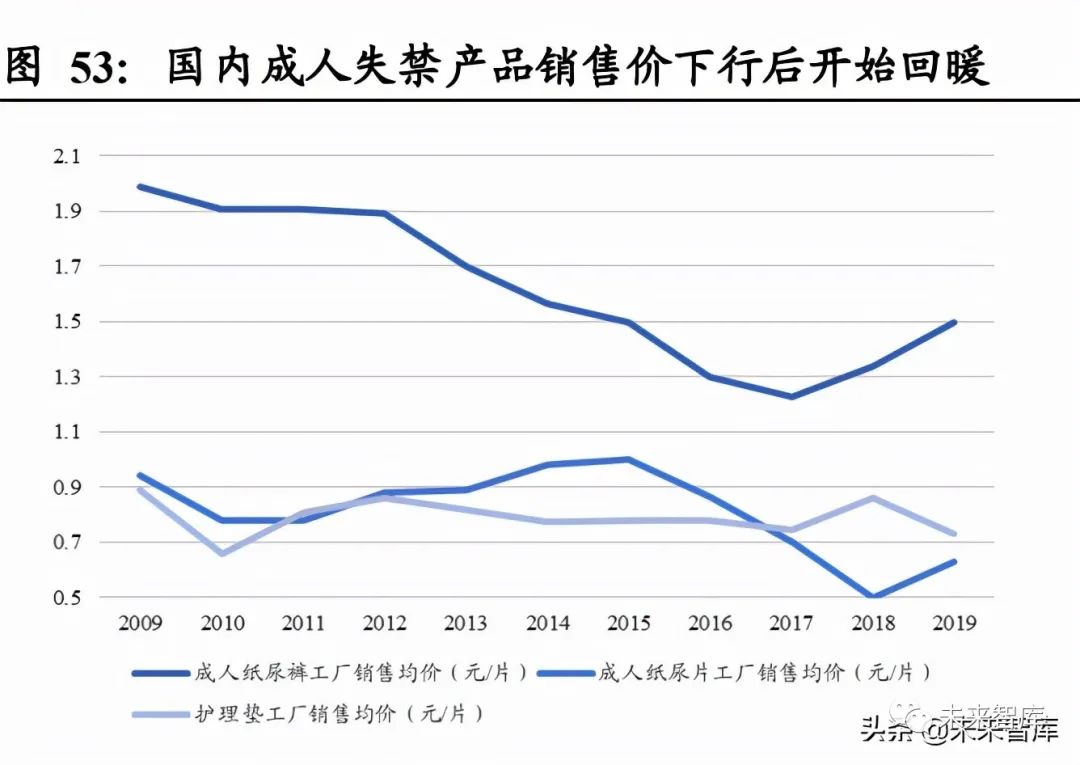

我国成人纸尿裤主要以满足基本功能、性价比较高的中低档产品为主。我国成人纸尿裤与婴儿纸尿裤价格和发展趋势存在一定差异,主要原因如下:受到低量生育和传统观念影响,现在家庭一般将更多投入和关爱集中于子女,父母对婴儿抚育的资金与精力投入往往是不计成本的,在选择婴儿纸尿裤时对价格的敏感性相对较弱,因此高端定位的进口婴儿 纸尿裤产品可在国内市场占据半壁江山。而国内的成人失禁用品使用者多为年迈老人,购买者为负担沉重的子女或养老机构,传统观念导致我 国老人对自身的生活品质要求较低,以尽量减轻家庭经济负担,因此成人纸尿裤的消费需求商品弹性更大,此种消费观念下,市场消费方向仍以满足基本功能、性价比较高的中低档失禁产品为主,也由此导致近几年相关产品平均价格下行明显。

行业集中度较低,低价竞争扰乱市场秩序。我国成人失禁用品行业处于发展初期,市场参与者众多,集中度较低,且各企业间经营水平差距较 大,既有金佰利等国际一线企业,又有恒安国际、可靠护理等本土大型企业,同时拥有众多地方中小型厂商,发展较为不均衡。由于成人失禁 用品使用群体主要为成年人,目前多数消费者对价格较为敏感,在满足基本使用功能基础上普遍追求性价比。在激烈市场竞争中,较多中小型 厂商倾向于使用价格低廉的原材料,通过降低成本、压低售价的方式抢占市场,使得低价竞争态势较为激烈,扰乱正常市场秩序。

我国主流成人失禁用品品牌可分为三类,各品牌仍以教育市场以提升市场份额为主。目前国内成人失禁用品行业参与者众多,产品的生产和销售分散,主流品牌根据背景不同可大致分为三类:

1) 以金佰利、维达等为代表的跨国公司推出的国际品牌,其成人失禁用品已在发达国家市场耕耘多年,产品技术成熟;

2)以恒安、可靠、吸收宝为代表的全国性知名品牌,其产品在全国布局广泛,与 KA、经销商等传统渠道建立了长期合作关系,或在电商渠道占据优势地位;

3)以千芝雅、包大人为代表的专注于成人失禁用品的区域性国内品牌,近年来凭借产品和渠道创新不断提升市场份额。虽然上述品牌已初具影响力,但行业成熟格局尚未真正形成,各成人失禁用品品牌仍然以教育市场以提升市场份额为主。

以价格为导向的消费理念仍为市场主流,但消费观念逐渐升级市场结构发生变化。经过十多年的发展,成人失禁用品正逐渐被中国消费者认知和接受。成人失禁用品主要包括成人纸尿裤、纸尿片和护理垫,目前主要消费群体为老龄人口中的失禁患者。成人失禁用品的购买者目前仍普遍追求性价比,以价格为导向的消费理念仍然为市场主流,主要集中在满足基本功能、具有较高性价比的中低档纸尿裤产品,因此目前布局对于大型企业更具有成本和规模上的优势。另一方面,随着成人失禁用品目标客户的消费观念逐渐升级,单纯以价格为导向的消费观念变化也使得市场结构随之改变,单价更贵、舒适度更高的成人纸尿裤市场规模从 2017 年的41.5亿元提升至 52.8亿元,市场份额由65.98%提升至83.17%。

欧美日等发达国家地区成人失禁用品市场发展较为成熟,我国市场渗透率仍有较大提升空间,中低端市场将持续高速增长,中度、轻度患者是后续发力方向。与日本、欧美等发达国家相比,我国成人失禁用品市场渗透率较低,具有较大发展空间和潜力。一方面,我国成人失禁用品市场竞争仍以价格和渠道为主,处于相对粗放的发展阶段,以老年人为主要适用对象的中低端产品高速发展仍将持续。另一方面,外拓消费群体至其他失禁群体将有助于中高端产品市场扩张。日本成人纸尿裤消费人群构成丰富,除老年失禁者外,孕妇、轻度失禁者也开始使用相关产品。我国中轻度患者人群大部分处于就职状态,经济实力良好,对于产品的定位应当会是中高端产品。随着这部分群体消费意识的形成,中高端产品将成为未来成人失禁用品市场重要的后续发力方向之一。

产品和技术升级加速行业竞争,市场份额不断向头部企业集中;品牌推出高端产品系列,差异化品类矩阵更契合细分群体需求。目前国内成人失禁产品主要以高性价比作为卖点,同时也出现高端细分品牌,以更高的舒适度和吸收能力吸引细分高端消费人群。随着人民生活水平提高, 消费者对高品质产品需求日益增长,价格敏感度逐渐降低,国内成人失禁用品厂商只有持续不断加强原材料的开发和产品设计及工艺升级换代、拓展产品功能并提高产品舒适度,才能适应消费升级的发展趋势, 抢占中高端市场,在行业竞争中获得优势。行业龙头企业不断丰富产品结构,抢占下沉市场,渗透中低端市场,抢占下沉市场,市场份额目前逐年在向头部企业集中。

5.3. 适老化改造提升居家养老安全性,科技助力养老智能化

老年人居家养老提升安全性要求,老年居家环境改造有望迎来蓬勃发展。根据中国“9073”规划,90%老年人将选择继续在家庭中生活,家庭将成为老年人日常活动的主要场所。由于老年人行动不便且骨质脆弱极易受伤,居家环境的安全性尤为重要,进行居家环境的适老化改造以应对跌倒风险的重要性凸显。

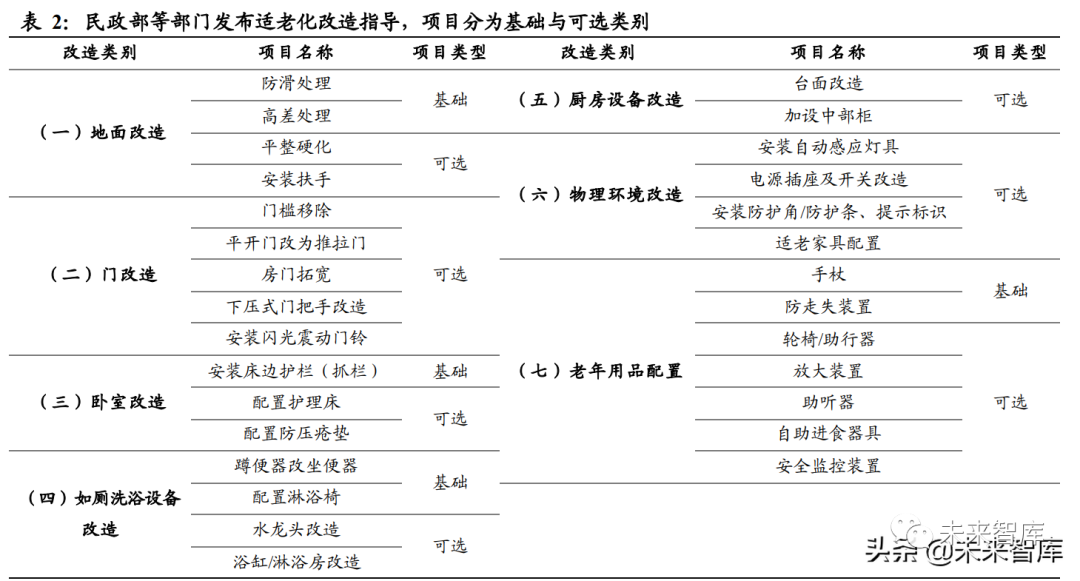

基础的适老家居改造包括安装扶手护栏、地面防滑处理等。老年人腿部力量较弱、身体协调平衡的能力下降,扶手与防滑装置是最基础的适老改造。基础改造能够在基本维持现状的情况下对老年人的活动增加安全保障,有效减小老年人跌倒、滑倒的风险。为保证老年人能在扶手防护下连续行走,适老扶手设计一般要求连续安装、左右兼顾。多样化的扶手类型能够保障不同安全需求,如水平扶手能防止前倾摔倒、竖直扶手用于拖拽便于起身等等。由于厨房和卫生间较为潮湿,是老年人发生跌倒意外的主要场景,应进行防滑处理。主要的防滑措施包括采用防滑地砖、铺设防滑垫、使用地砖防滑剂等。

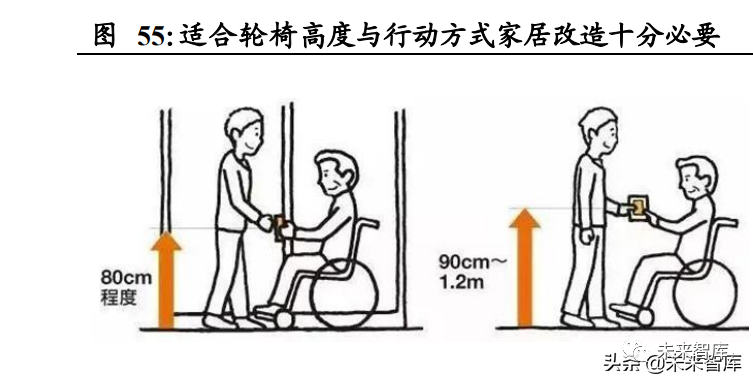

许多老年人在家中使用轮椅活动,适合轮椅高度与行动方式的家居改造十分必要。适宜轮椅行动的改造主要分为高度改造和斜坡改造两类。首先,与正常行走相比,轮椅的高度更低,因此老年人行动时能够触及的范围偏低,家庭中的高柜、厨房操作台、电源操作等均需进行高度调整。根据老人身高进行插座高度的针对性改造,也能够避免频繁的弯腰或下蹲,以免损伤老年人腰部和腿部。其次,家庭中的台阶对行动不便、乘 坐轮椅的老年人而言也是一大安全隐患,适老化改造需平整地面、将台阶替换为斜坡或加装坡度装置,便于轮椅通行。

当前国内适老家具类型较为局限,以各类坐具和储物家具为主,安全性有较大提升空间。由于中国进入老龄化社会时间较短,适老化家居改造刚刚起步,适老家具品类数量较少。相关研究发现我国 5 家一线家具品牌企业的产品中,适老化坐具比例最高,占总量的 50%,主要为单人及 多人位沙发、各类座椅,其中座椅占 56%、沙发占 38%;其次是储物家具,占比 22%;而卧具等品类数量极少。这些适老家具中,具有明显适老化细节、不同于普通民用家具的产品仅占 15%,有圆角和包角处理的 仅占 40%,而 30%的家具几乎没有圆角或具有较尖锐的部分。不满足安全性要求的家具不仅不能满足适老化改造需求,还可能带来更多安全隐患。随着居家养老政策的落实,老年居家自理现象更为普遍,适老家具品类将进一步开拓。

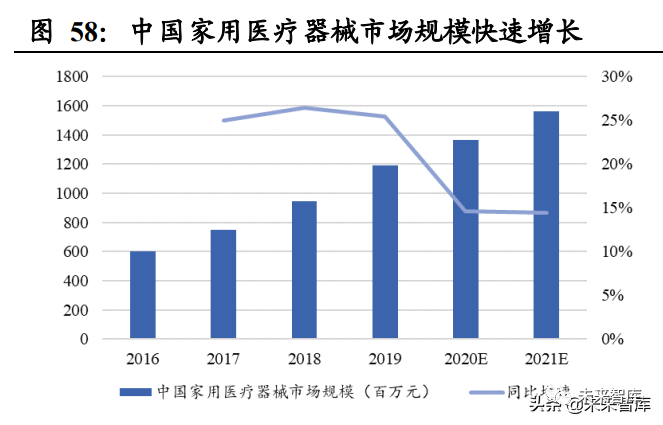

居家养老政策指引与慢性病护理需求增长促进家用医疗器械行业快速发展。据国家卫健委数据,全国失能和半失能老人数量预计 6500 万人, 医用治疗与防护器具行业具有强大的增长潜力。2013 年国务院《关于促进健康服务业发展的若干意见》提出“支持老年人、残疾人专用保健用品、康复辅助器具研发生产,支持数字化医疗产品和适用于个人及家庭的健康检测、监测与健康物联网等产品的研发”,在政策层面推动了老年家庭医疗器械市场的发展。护理需求方面,慢性病已是影响我国老年人健康的主要因素之一。据《中国卫生健康统计年鉴》统计,中国 65 岁以 上老年人慢性病患病率达 54%,在较大的人口基数下慢性病护理需求日益增长。

“智慧养老”逐步落地推进,成为中国养老主流发展方向。智慧养老指的是利用互联网、物联网、云计算和大数据等现代科技技术,围绕老人的生活起居、安全保障、保健康复、医疗卫生、娱乐休闲等各方面,全面支持老年人的生活服务和管理,使技术与老年人的养老生活实现智能交互。2011 年起中国政府大力支持智慧养老和养老智慧化建设,出台一 系列政策推动养老产业的智能化发展

智慧养老可充分利用有限的养老资源,为居家养老等各种养老形式的老年群体提供服务。智慧养老设备通过智能定位、远程监控、视频诊断等 功能,能够最大化利用养老与医疗机构有限的专业资源,让优质的养老服务覆盖庞大的老年群体。

6.重点公司分析

6.1. 恒安国际

公司三大产品线 16品牌多面覆盖不同消费需求,技术创新引领生活用纸市场潮流,消费者需求导向产品研发保持竞争活力。生活用纸方面, 行业集中度提升空间较大,公司作为龙头纸企凭借产品、成本、品牌、 创新及渠道等优势有望获得更高市场份额;女性卫生用品方面,虽然行业渗透率已饱和,但公司作为国内卫生巾市占率第一厂商,战略性扩大产品线覆盖范围,从卫生巾到女性健康产业,通过定位特定消费人群和 产品更细致划分满足多样化个性需求来获取更高市场份额;失禁用品方面,进口品牌占据国内较大市场份额,公司加大高质量高档次高毛利产品发展力度应对市场竞争。

持续高端化战略打造产品力和品牌力,国内海外并驾齐驱拓展成人健康护理市场。随着国家日趋关注老年护理产业发展,国内成人健康护理用品领域将具备充分发展空间,恒安国际加大相关资源投入,促进成人失禁用品品牌“安尔康”和“便利妥”充分渗透国内市场。此外,公司旗 下马来西亚皇城集团产品覆盖成人纸尿裤等一次性卫生用品,也助于提升马来西亚及东南亚市场相关产品占有率。公司持续以高端化战略发展成人健康护理市场,除电商销售渠道外亦加强与养老院、医院等合作, 扩大潜在客户基础,提供一站式产品销售链挖掘市场长期成长潜力。

6.2. 豪悦护理

公司为国内个人卫生护理用品领域领先的制造商,拥有深厚的研发与生产基础。公司专注于妇、幼、成人卫生护理用品的研发、制造与销售业务,婴儿纸尿裤和成人失禁用品的市场份额逐年上涨,经期裤市占率连续三年第一。公司以研发为基础,深度开发、迭代创新无木浆多维复合芯体纸尿裤及经期裤等产品,为尤妮佳、金佰利等著名国际品牌提供 ODM 服务,也发展自主品牌,布局多渠道建设,助力民族品牌的崛起。公司从代研发代生产到建立自主品牌多渠道发展,长尾市场中能够集中产能与资源,有望在国内市场获取更大份额。

持续开发创新迭代产品,募投项目提高发展上限强化规模效应优势。公司紧跟行业技术前沿,为打造性能优异的纸尿裤产品在新材料、新功能、 新结构等方面进行研发。2019~2020 年度公司被中国造纸协会生活用纸专业委员会评为 “中国成人失禁用品行业十强企业”,成人失禁用品占公司 2020 年营收比重约为 23.78%,IPO 募投项目“年产 12 亿片吸收性卫生用品智能制造生产基地建设项目”达产后每年将新增成人拉拉裤产能 21,500 万片等,随着新建产能逐渐达产可解决产能瓶颈、强化规模效应,未来成长可期。

6.2. 豪悦护理

公司为国内个人卫生护理用品领域领先的制造商,拥有深厚的研发与生产基础。公司专注于妇、幼、成人卫生护理用品的研发、制造与销售业务,婴儿纸尿裤和成人失禁用品的市场份额逐年上涨,经期裤市占率连续三年第一。公司以研发为基础,深度开发、迭代创新无木浆多维复合芯体纸尿裤及经期裤等产品,为尤妮佳、金佰利等著名国际品牌提供 ODM 服务,也发展自主品牌,布局多渠道建设,助力民族品牌的崛起。公司从代研发代生产到建立自主品牌多渠道发展,长尾市场中能够集中产能与资源,有望在国内市场获取更大份额。

持续开发创新迭代产品,募投项目提高发展上限强化规模效应优势。公司紧跟行业技术前沿,为打造性能优异的纸尿裤产品在新材料、新功能、 新结构等方面进行研发。2019~2020 年度公司被中国造纸协会生活用纸专业委员会评为 “中国成人失禁用品行业十强企业”,成人失禁用品占公司 2020 年营收比重约为 23.78%,IPO 募投项目“年产 12 亿片吸收性卫生用品智能制造生产基地建设项目”达产后每年将新增成人拉拉裤产能 21,500 万片等,随着新建产能逐渐达产可解决产能瓶颈、强化规模效应,未来成长可期。

报告出品方/作者:国泰君安证券,穆方舟、张心怡、林昕宇

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)